Bordeaux vit aujourd’hui une interrogation récurrente : comment acheter sans se retrouver au sommet des prix ? Entre les remontées spectaculaires des quartiers prisés, les tweets hystériques sur des hausses fulgurantes et la pression sociale, de nombreux acheteurs cèdent au FOMO et signent trop vite. Cet article suit Lucas, acheteur en quête d’un premier investissement locatif à Bordeaux, pour décrypter la psychologie acheteur, proposer des protocoles concrets et transformer la peur de manquer en stratégie d’achat réfléchie. Nous passerons de l’analyse marché aux outils pratiques—checklist, tests de confirmation, journal des achats non réalisés—pour que votre projet reste un investissement sécurisé et non une réaction émotionnelle.

En bref :

- 🔎 Analyser le marché avant toute décision pour éviter sommet prix.

- 📝 Checklist pré-achat non négociable pour chaque visite et offre.

- ⏳ Attendre deux confirmations indépendantes plutôt que céder au FOMO.

- 📔 Tenir un journal des opportunités ratées pour requalifier le sentiment d’échec.

- 🔀 Diversifier pour réduire le comportement émotionnel et le behavior gap.

Comprendre le FOMO immobilier à Bordeaux et la psychologie acheteur

Lucas a vu un studio dans le centre de Bordeaux qui « flambait » : annonce publiée à 9h et retirée à 17h. Son cœur a bondi. Sa main a faibli. Il aurait pu signer sans délai, poussé par la peur de manquer une bonne affaire. Ce scénario est familier : on parle de FOMO (Fear Of Missing Out) — la même émotion qui fait acheter des actions au sommet. En immobilier, la pression sociale, les stories Instagram et les conseils enthousiastes d’amis peuvent créer une impulsion irrationnelle.

Psychologiquement, le FOMO active des mécanismes profonds. L’amygdale s’enflamme devant la perspective d’un « train raté », réduisant l’action du cortex préfrontal qui analyse rationnellement les prix et la valeur. Résultat : décisions rapides, parfois sans vérification des données fondamentales. En 2026, les marchés immobiliers urbains comme Bordeaux voient des cycles courts d’engouement localisés ; cela rend la vigilance encore plus essentielle.

Le concept du behavior gap éclaire ce phénomène : il décrit l’écart entre la performance possible en suivant une stratégie rationnelle et les résultats réels biaisés par l’émotion. Pour un acheteur comme Lucas, céder au FOMO peut signifier payer une prime qui réduit durablement la rentabilité locative et accroît le risque de décote en cas de retournement du marché.

Exemples concrets : en 2021-2022 certaines zones bordelaises ont connu des pics de prix poussés par des annonces à la chaîne et des spéculations locales. Ceux qui ont acheté sans vérifier volumes de transactions ou projets d’urbanisme ont parfois vu leur rendement diminué sur plusieurs années. À l’inverse, des acheteurs patients qui ont attendu trois signaux d’alerte inversés ont trouvé des opportunités d’achat nettement plus favorables.

Pour mieux encadrer la psychologie acheteur, il faut distinguer le « bruit » (posts viraux, offres limitées) de la « musique de fond » (tendances de long terme du marché immobilier). Seule la seconde doit guider votre stratégie d’achat à Bordeaux. Cette clarification mentale est la première étape pour éviter sommet prix et structurer une stratégie d’achat sereine.

Insight : reconnaître le déclencheur émotionnel est la condition sine qua non pour transformer une pulsion d’achat en décision d’investissement réfléchie.

Checklist pré-achat non-négociable : mécanique pour éviter d’acheter au sommet

Lucas s’est fabriqué une checklist qu’il colle sur son écran : cinq critères immuables avant toute offre. L’idée est simple : introduire une friction cognitive pour que la décision ne soit plus émotionnelle mais procédurale. Voici comment adapter la checklist financière aux réalités bordelaises afin d’assurer un investissement sécurisé.

Premier critère : confluence d’indicateurs. En bourse on parle d’indicateurs techniques alignés ; en immobilier, la confluence peut être un quartier avec forte demande locative, un prix au m² inférieur ou égal à la médiane locale, et un projet d’aménagement public soutenant la valeur. Par exemple, un appartement proche d’un futur tramway et d’écoles augmente la probabilité d’un rendement stable.

Deuxième critère : cohérence avec votre stratégie achat. Si votre objectif est un investissement locatif durable, un studio dans un immeuble mal isolé n’est peut-être pas votre edge. Restez dans votre spécialité : courte durée touristique, colocation ou résidence principale. La discipline stratégique évite les achats par mimétisme.

Troisième critère : ratio prix / rendement. Déterminez un seuil minimal de rentabilité nette (après charges, taxes et travaux). À Bordeaux, en 2026, viser une rentabilité nette supérieure à la moyenne nationale et compenser une prime prix par un potentiel de plus-value future est essentiel.

Quatrième critère : plan de sortie et provisions. Définissez un scénario pessimiste : baisse localisée des loyers, coûts d’entretien supérieurs à la moyenne. Ayez des fonds réservés et une stratégie de revente plausible. Un acheteur qui anticipe déjà le pire réduit sa vulnérabilité émotionnelle.

Cinquième critère : taille de l’engagement financier. Ne jamais mobiliser l’intégralité d’un apport au point de ne plus pouvoir absorber un imprévu. Respectez une règle prudente de gestion du budget pour éviter d’augmenter le risque par contrainte.

Application pratique : collez votre checklist sur la fenêtre de visite. Avant de signer, lisez-la à voix haute. Si un seul point échoue, vous remettez l’offre. Cette pratique semble simple, mais ajoute une étape décisive qui freine le FOMO.

Anecdote : Lucas a ainsi rejeté un appartement « pressé » par l’agent, car le ratio rendement n’atteignait pas son seuil. Huit mois plus tard, un autre acheteur qui avait cédé au sentiment a vu la valeur stagner et a du faire d’importants travaux non prévus.

Insight : une checklist matérialisée transforme la gestion peur en discipline, et évite d’acheter au sommet prix par simple panique sociale.

Analyse marché à Bordeaux et règle des « deux confirmations » pour sécuriser votre décision

La règle des « 2 confirmations » provient du trading, mais elle s’adapte parfaitement à l’immobilier. Avant de valider une offre à Bordeaux, attendez deux signaux indépendants qui confirment la viabilité du prix : par exemple, une tendance de transaction locale stable et une confirmation administrative ou urbanistique. Cette méthode réduit considérablement le risque d’acheter sur un pic passager.

Signal type 1 : l’analyse marché. Étudiez les volumes de transactions, l’évolution du prix moyen au m² sur 12-24 mois et le taux de vacance locative par quartier. Un quartier peut grimper brièvement suite à une annonce d’aménagement ; un deuxième signal (par ex. transactions réelles en hausse soutenue) est nécessaire pour valider.

Signal type 2 : la convergence externe. Cela peut être un permis de construire approuvé, une certification énergétique récente, ou un rapport d’agence immobilière confirmant l’intérêt à long terme. L’idée est d’avoir un « retest » : le marché confirme que le prix tient hors buzz médiatique.

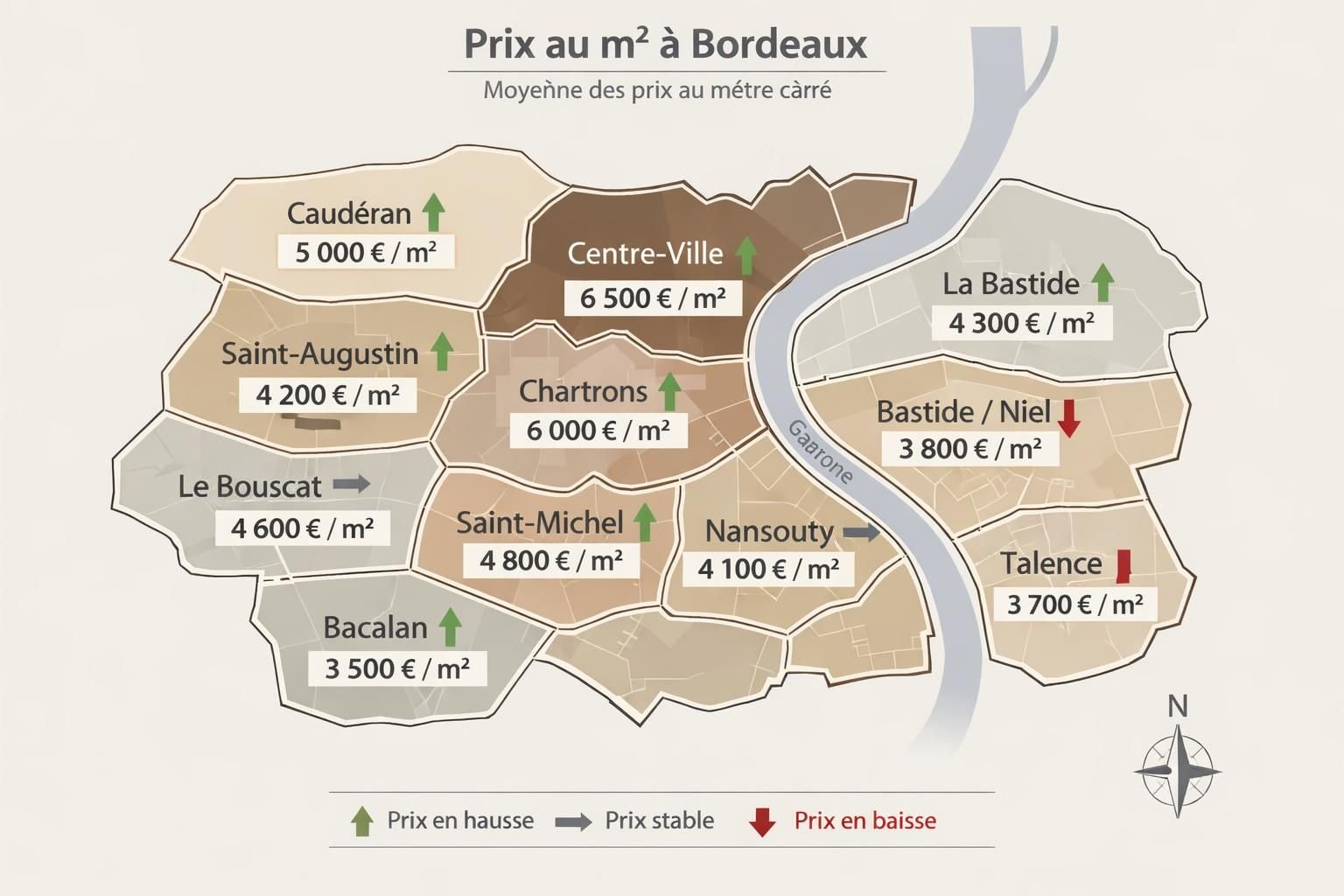

Exemple pratique dans un tableau comparatif : évaluez trois secteurs de Bordeaux (Centre, Chartrons, Bastide) sur des critères de prix, rendement, pression FOMO et risque. Ce tableau aide à matérialiser la décision et à comparer les options.

| Quartier | Prix moyen €/m² 🏷️ | Rendement locatif estimé 🔁 | Pression FOMO 📈 |

|---|---|---|---|

| Centre | €5,200 🏘️ | 3.1% 💰 | Élevée 🚀 |

| Chartrons | €4,800 🏷️ | 3.5% 💰 | Moyenne 🔄 |

| Bastide | €4,100 🏷️ | 4.0% 💰 | Faible 🧭 |

Interprétation : un prix élevé dans le centre à la mode peut refléter une pression FOMO, tandis qu’un quartier périphérique bien desservi offre souvent un meilleur rendement. Attendre la confirmation du volume de transactions et des délivrances de permis réduit le risque d’acheter à un sommet.

Pour compléter l’analyse, consultez des ressources locales sérieuses. Par exemple, des articles sur les conséquences fiscales et d’apport peuvent éclairer vos choix : les règles d’apport et plus-values à Bordeaux offrent un cadre utile pour estimer l’impact fiscal sur votre transaction.

Pour illustrer ces principes en vidéo, regardez des analyses de marché locales et des retours d’expérience :

Insight : exiger deux confirmations indépendantes transforme une décision impulsive en choix fondé sur des preuves vérifiables.

Journal des opportunités ratées, pause forcée et techniques de gestion peur

Lucas a adopté un rituel contre la panique : quand l’envie d’acheter monte, il applique une pause forcée et alimente un journal des « achats manqués ». L’exercice paraît contre-intuitif, mais il permet de reprogrammer la psychologie acheteur et de sortir du réflexe de panique.

Le journal fonctionne ainsi : chaque fois que vous résistez au FOMO, notez l’opportunité (date, quartier, prix demandé, pourquoi vous n’avez pas acheté). Relisez la liste chaque semaine et mesurez la proportion d’opportunités qui se sont avérées mauvaises dans la semaine suivante. Très souvent, vous constaterez que la majorité des « très bonnes affaires à saisir maintenant » se dissipent ou se révèlent problématiques.

Ensuite, appliquez la pause forcée. Pour un achat immobilier, cela peut être une période minimum de 7 à 30 jours entre la première visite et la signature d’un compromis, selon la complexité du dossier. Durant cette fenêtre, vérifiez les diagnostics, confrontez les prix réels des transactions récentes et demandez un avis tiers (notaire, géomètre, courtier). Ce délai réduit l’impact émotionnel et augmente la probabilité d’une étude complète.

La visualisation du pire scénario est un autre outil psychologique puissant. Fermez les yeux et imaginez le pire cas : surcoût de travaux, vacance locative, baisse des loyers. Si l’impact financier et émotionnel vous paralyse, c’est probablement du FOMO, pas de la stratégie. Cet exercice active la pensée analytique et remet la décision sur des bases rationnelles.

Une ressource pratique pour diversifier hors immobilier physique et réduire la pression d’acheter immédiatement : l’assurance-vie et les ETF peuvent offrir une alternative d’exposition à l’immobilier ou à la pierre-papier. Consultez des analyses pour comprendre cette complémentarité : investir via ETF et assurance-vie.

Anecdote : après avoir tenu un journal pendant trois mois, Lucas a réalisé que 7 des 10 opportunités qu’il avait laissées passer se traduisaient par des annonces réapparues plus bas, ou par des vices cachés révélés plus tard. Cette preuve empirique a diminué sa peur de manquer et renforcé sa patience.

Pour approfondir en vidéo sur la psychologie financière et la prise de décision, regardez des témoignages d’acheteurs et d’experts :

Insight : tenir un journal des opportunités ratées et imposer une pause transforme la peur en un levier d’apprentissage plutôt qu’en moteur d’erreurs coûteuses.

Diversification, comportement et stratégie achat long terme pour un investissement sécurisé à Bordeaux

Le dernier pilier pour éviter sommet prix est la diversification. Ne mettez pas tout votre apport sur un seul bien sous influence FOMO. En 2026, avec des marchés plus corrélés qu’avant et des cycles locaux imprévisibles, répartir vos investissements permet de réduire le behavior gap et d’augmenter la résilience de votre patrimoine.

La diversification peut prendre plusieurs formes : géographique (acheter dans plusieurs quartiers ou villes proches de Bordeaux), instrumentale (ajouter des SCPI, des ETF ou de l’assurance-vie immobilier) et temporelle (étaler les acquisitions sur plusieurs années). Connaître la liquidité et le risque des véhicules alternatifs est crucial : si vous considérez les parts de SCPI, renseignez-vous sur le risque de liquidité des SCPI et sur la manière dont il peut affecter votre stratégie.

Adopter des règles automatiques contribue aussi à discipliner le comportement. Par exemple, allouer un pourcentage fixe de votre épargne aux acquisitions immobilières chaque année plutôt que réagir au marché immédiat. Automation et planification réduisent les décisions impulsives et le sentiment de manquer quelque chose.

Enfin, soignez la psychologie acheteur en la rendant proactive : chaque mois, faites un point objectif sur vos critères d’achat, vos performances et vos erreurs passées. Utilisez des métriques simples (rendement net, vacances locatives, coût de rénovation) pour mesurer l’efficacité de vos choix. Un suivi rigoureux comble le gap entre intentions et résultats.

Liste pratique pour garder le cap :

- 📊 Fixer des objectifs clairs (rendement cible, budget maximal).

- 🧾 Automatiser l’épargne pour l’apport et les travaux.

- 🏘️ Diversifier géographiquement et par type de bien.

- 🛠️ Prévoir une réserve pour imprévus (au moins 5-10% du budget).

- 📆 Revue trimestrielle des décisions et ajustement de la stratégie.

Insight : la diversification et l’automatisation convertissent la gestion peur en plan d’action durable, assurant qu’un achat à Bordeaux reste un investissement sécurisé plutôt qu’une réaction émotionnelle.

Comment savoir si je suis victime du FOMO lors d’une visite immobilière ?

Signes : besoin d’acheter immédiatement, négliger les vérifications, se comparer excessivement aux autres. Si vous lisez une checklist et que vous hésitez, c’est probablement du FOMO.

Quelle durée de pause est recommandée avant de faire une offre ?

Pour l’immobilier, une pause minimale de 7 à 30 jours est prudente selon la complexité. Ce délai permet de vérifier diagnostics, marché, et de confronter l’offre avec d’autres données.

La diversification vaut-elle le coup si je veux me concentrer sur Bordeaux ?

Oui. Même à Bordeaux, diversifier entre quartiers, types de biens et instruments (SCPI, ETF, assurance-vie) réduit le risque global et la pression d’acheter au sommet.

Sommelière dans un grand château, Camille sait que les bonnes choses prennent du temps…